“双十二”到来,不论是线上电商还是线下百货,都在进行年末最终业绩冲刺。

上月,北京SKP商场于11月14日至24日举办周年庆活动;16日,该商场单日销售额破10.1亿,刷新了高端百货行业单日销售纪录。

然而单日10.1亿元的销售记录,相比目前众多零售业新业态来讲,已算不得什么“神话”。

“双十一”期间李佳琦带货,抵传统百货一年?

百货业式微,新业态层出不穷的当下,仅凭一个头部网红团队的力量,就可以“单挑”一座商场。双十一前,据阿里巴巴高级副总裁钟天华在世界互联网大会上预估,双十一“口红一哥”李佳琦的直播带货,将撬动10亿元的订单。如果这个估测属实,这个体量甚至可以抵上某些商场一年的营收。

今年,“商业地产门户”赢商网曾经做过一个调研,该调研统计了中国72家重点商场在2018年的销售额。它们之中大部分一年的销售额,都在50亿元以下。

调研显示,各家百货商场之间的年销售额相差悬殊。调研中,2018年一年的销售额最少的,是北京龙德广场,仅有10.2亿元;而销售额最多的商场,就是北京SKP,该商场2018年销售额达到了135亿元。

据《经济日报》报道:百货业曾是零售行业中的“老大”,一度风光无限。近年来,在零售新业态的冲击下,这个曾经的“王者”不得不面对增速放缓、负增长甚至闭店潮带来的阵痛。一方面,电商、超市、购物中心等来势汹汹,不断压缩着传统百货业的生存空间;另一方面,传统百货业自身转型升级乏力,重压之下的百货业,亟需找到突围之路。

传统百货看似回暖,但销售额增速仍极缓慢

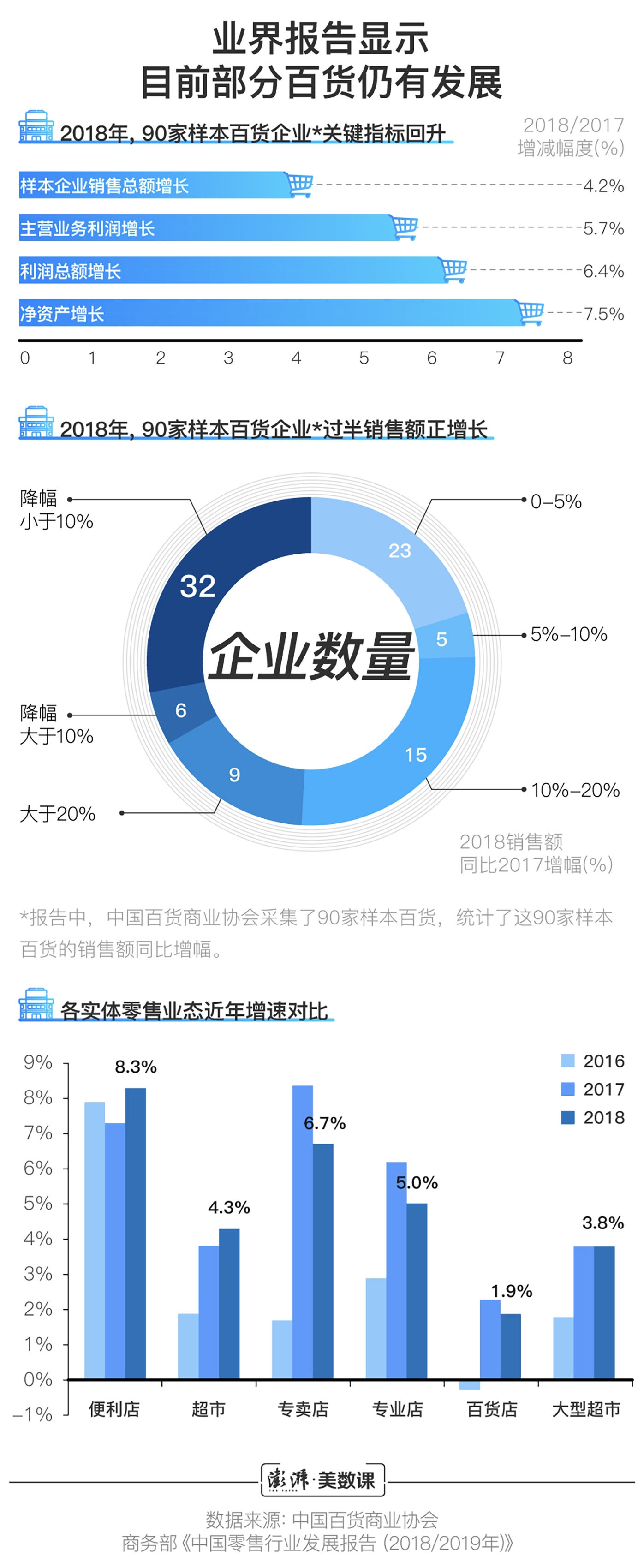

今年3月份中国百货商业协会发布的《2018-2019年中国百货零售业发展报告》(下称《零售业报告》)总结道:2018年,百货业态经历了多年的痛苦转型,整体有触底回升迹象。

2018 年,中国百货商业协会调研显示,他们调研的90家样本百货企业的销售额,同比增长 4.2%,利润总额同比增长 6.4%;58%的样本企业在2018年销售额同比增幅为正数;42%的样本企业销售额的增幅呈负数,这说明这些企业的销售额在去年呈下降态势。

对此,中国百货商业协会会长楚修齐表示:“从主营业务利润等关键指标看,整体情况还是回暖向好的。”然而,商务部的数据显示,2018年,在零售业的各个细分领域中,百货店的销售额同比增速为1.9%,是各个业态中最低的。

亟待转型的传统百货,“跑通”的路径有什么?

要吸引人们从屏幕走到线下逛逛,百货业者该怎么做?

转型购物中心,算是相对清晰的一条路。前文中所列举的十座年销售额超过50亿的商场,大部分可以归类为购物中心。

购物中心和百货商场两者,最明显的一个区别是在购物中心里,你能找到的不仅是美妆、服饰、餐饮,可能还有书店、滑雪场、小型主题乐园等等,而百货商场里可能只有专柜。

从商业本质上区分两者,百货店通过提供商品给消费者来赚钱,而购物中心通过分租物业给零售商,从而赚取租金,并不直接面对消费者。

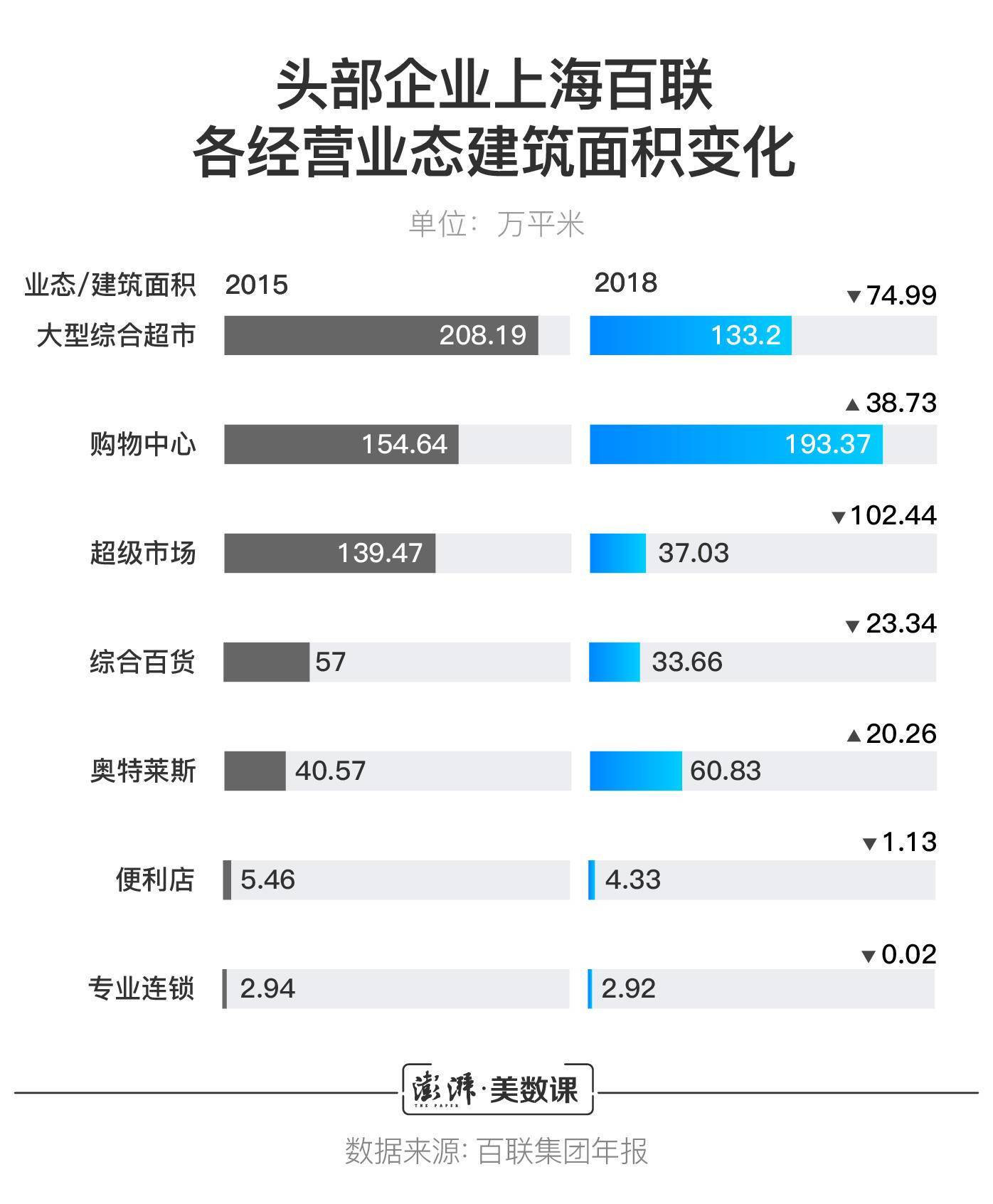

相对传统百货,购物中心的确更能赚钱。以百货头部企业上海百联财报中披露的数据来看,百联近年来增加了购物中心的营业面积;大型综合超市、综合百货的营业面积明显减少。

2019年上半年,百联的综合百货的毛利率为16.99%,购物中心的毛利率为20.84%。毛利率是一个粗略测算赚钱能力的指标,在营业成本相当的情况下,毛利率越高,营业收入越大。这也就不难理解,为什么这几年中国各地购物中心越建越多了。

一位商业地产人士曾向财新表示,百货业态的转型具有必然性:传统百货统一收银的联营模式限制了品牌方的现金流回转,直接影响品牌研发、生产、新店投入等,最终影响销售;百货商场的品牌更新慢、重复率高,从消费者角度来看千篇一律;结款周期、商场体量等因素限制了品牌营销活动的形式。相比之下,购物中心的自营模式从源头上保障了品牌方的现金流收入,从而盘活了品牌的全产业链。

财新文章认为,目前,越来越多的购物中心开始“去百货化”,留给线下购物中心的百货类别主要是与时尚相关的商品,比如高端服饰、化妆品、箱包等。

除了转型购物中心,这几年线下百货尝试的转化路径还有线上线下全渠道融合、同货同价、采用新科技、创造体验式消费等。

应用的一些新科技,包括自助收费系统、摄像头抓取消费行为、动态轨迹做客流分析等;而创造体验式消费的措施,包括在商场里开办文创IP主题展览、引入艺术化元素等。

然而,《零售业报告》调研了众多应用了新科技的百货企业,大部分受访企业表示,在商场中应用了这些新科技元素,却仅是能“略微”提高客流和销售效果。

长远来看,百货业会驶向何方?在百货业市场不乐观并且增量有限的情况下,上文的《零售业报告》除了提到这些百货转型的情况外,更加着重了未来大型百货的并购事件将会持续增加这一转变;由于中国零售业的集中化程度仍然很低,行业并购整合,会有很大空间。

关键词: