近年来,监管一直严禁车险返佣等违规行为,致力于降低整个车险行业的经营成本,促使行业健康发展,今年1~3季度,全国车险综合费用率分别为40.12%、39.17%及38.04%;百家分支机构车险业务被叫停;严监管下返佣仍是“潜规则”。

站在2019年年底,某资深车险从业者王怡(化名)明显感觉到车险市场已经迎来一个崭新的转折点,“一直以来,保险公司都要靠拼费用才能争取车险客户,现如今,保险公司更多在服务上下功夫,增强汽车后市场服务,以此来吸引并留住客户。”王怡坦言。

新京报记者拿到的一份业内材料显示,今年1~3季度,全国车险综合费用率分别为40.12%、39.17%及38.04%,分别同比上升0.11个百分点、下降1.64个百分点及下降5.1个百分点。

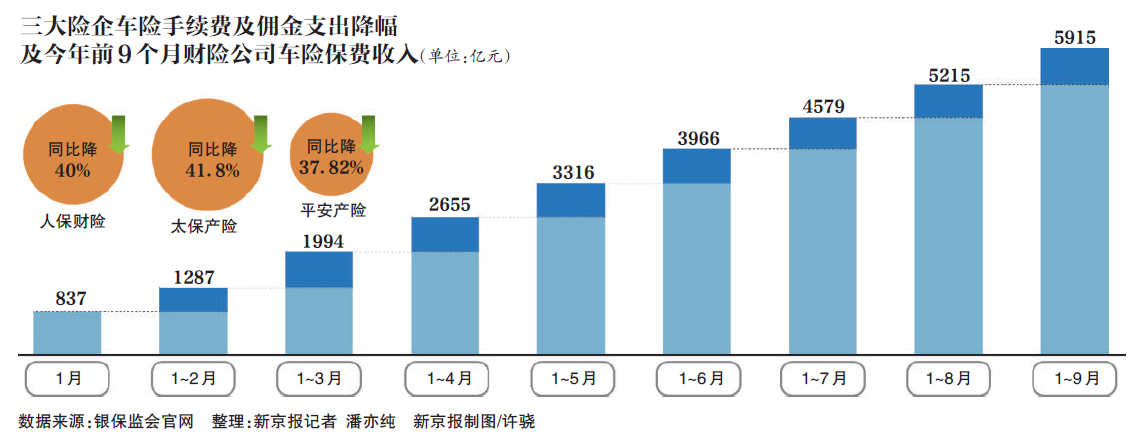

具体到个体也可以发现,财险公司的车险手续费及佣金支出的确在下降。以“财险老三家”为例,人保财险上半年手续费及佣金支出同比下降了26.5%,其中机动车辆险的手续费及佣金支出同比下降了40%;太保产险上半年的手续费及佣金支出同比下降了31.7%,其中,机动车辆险的手续费及佣金支出同比降幅达41.8%;平安产险上半年的手续费及佣金支出同比则降低了26.2%,下降的部分也主要集中在车险业务上。

的确,作为财险市场保费收入占比过半的主力险种,车险在经历多轮商车费改(商业车险费率市场化改革)以及监管层持续“重拳出击”之后,打价格战的情况已经得到明显改善。

费用端情况的好转,直接传导到利润端,最新数据显示,今年前三季度,财险行业的车险承保利润高达85.41亿元,远高于去年全年车险仅有10.53亿元承保利润的水平。

百家分支机构车险业务被叫停

车险产品由于高度同质化,且保险公司对车险中介渠道有极大依赖,车险市场打价格战已经成为行业顽疾。

实际上,近年来,监管一直严禁车险返佣等违规行为,致力于降低整个车险行业的经营成本,促使行业健康发展。例如今年年初,监管层就发布了《中国银保监会办公厅关于进一步加强车险监管有关事项的通知》,规定各财产保险公司使用车险条款、费率应严格按照法律、行政法规或者国务院保险监督管理机构的有关规定执行,严禁出现未经批准,擅自修改或变相修改条款、费率水平;通过给予或者承诺给予投保人、被保险人保险合同约定以外的利益变相突破报批费率水平;通过虚列其他费用套取手续费变相突破报批手续费率水平;新车业务未按照规定使用经批准费率等行为。

严监管在年内一直延续,新京报记者了解到,2019年前三季度,全国各地28家银保监局累计对111个分支机构采取停止使用商业车险条款费率的监管措施。其中,省级机构2个,计划单列市机构4个,地市级机构98个,县级机构7个。

严监管下返佣仍是“潜规则”

监管重拳的成效显著,今年3季度,全国车险综合费用率仅有38.04%,同比下降了5.1个百分点,几乎是近4年来最低水平。相关监管部门在上述业内材料中也表示,2019年上半年,尽管全国车险手续费支出同比下降38.47%,但业务及管理费同比增加45.37%,行业普遍存在通过虚列业务及管理费套取手续费的问题,今年第三季度,车险业务及管理费同比下降2%,反映出虚列费用问题有所好转。

尽管如此,新京报记者调查发现,即便是在严监管的2019年,返佣的情况也并不少见。一位北京车主告诉记者:“今年买车险确实没送油也没送米,但是给返了900多块钱。”另一位北京车主也对记者说:“我是在电话销售渠道买车险的,但也给我返了500块钱。”某财险公司车险业务员对记者直言:“车险价格都很透明,每家保险公司都有很多车险业务员,你不给客户返钱,别人给客户返钱,这还能留住客户吗,没法做业绩了,所以现在我卖车险,基本上都返钱,每单估计也只能挣个100多块钱。”

北京联合大学管理学院金融系教师杨泽云也对新京报记者表示,严监管可能是财产险公司2019年至今感受最深切的一点,几十家地市级分支机构因为违反“报行合一”被先后暂停车险新业务,无异于当头棒喝,一些公司为规避合规风险,主动调低业务目标,但仍有一些机构在铤而走险。从目前的情况来看,严监管态势不会放松,只会进一步升级。

车险转折点到来:从“拼费用”到“拼服务”

不过,随着监管趋严,车险市场“暗箱操作”的空间被一步步挤压,保险公司也试图探索车险市场差异化竞争之路,走出拼费用的怪圈。

王怡对新京报记者表示,车险产品很标准,同质化非常严重,所以保险公司如果想在车险产品上进行差异化竞争,就必须进行服务的差异化竞争。与一些人身险健康险产品不同,车险的服务不仅体现在理赔环节,“汽车作为一种普通老百姓日常使用的交通工具,车主对汽车服务的需求无疑是高频次的,这也给保险公司进行差异化竞争提供了很好的机会。”

“其实思路很简单,都是保险公司把一部分利益出让给消费者,以服务的形式,将原来用来返佣、送油送米的钱,用来做客户服务,这样并不违规,也能加强用户黏性,但不是所有保险公司都有能力做好这些汽车服务的。因此,能否把车险后市场打通,考量的是保险公司对汽车后市场服务、产业链管理及采购能力,如果能做好,保险公司的车险客户就会增加,做得不好,保险公司就很难避免打价格战。”王怡进一步表示。

资深车险业内人士王雨(化名)也坦言,车主对车险的需求其实很简单,就是便宜、服务好。“比如同样花25块钱,有些客户就觉得保险公司的服务特别好,但有些客户却觉得保险公司的服务不值,这其中区别就是保险公司的服务对于车主而言是不是有用,是不是车主真的需要的。如果保险公司给一个家住在东三环的车主,送了10次西五环4S店的洗车券,这样即便保险公司付出了很多成本,也无法得到车主的认可,无法提高车主的黏性,如何给每个车主提供适合他们而且优质的服务,这就是保险公司后续在车险市场上进行竞争的利器。”

一些有实力的大公司已经提前布局。例如平安产险在2014年便推出了“平安好车主”APP,中国平安半年报数据显示,绑车用户数突破4600万,其中约3550万绑车用户同时是平安产险的车险客户,在这款APP上,车主可以享受多项与车相关的服务。

不只是保险公司在竞争车险的汽车后市场服务,车险中介机构也积极参与竞争,例如此前在新三板挂牌的盛世大联保险代理股份有限公司。

有险企已“清仓”,非车险收入占比首超40%

对于财险公司而言,车险业务单均保费较高,低的也有几千元,高的甚至上万元,相比单均保费几百元的健康险、意外险等险种,无疑更能给公司带来较大的现金流,车险业务的重要性不言而喻。

但近年来,汽车市场不景气、车险竞争激烈等内外部因素,都在压缩车险市场的利润,根据乘联会公布的数据,今年1-10月份,我国乘用车市场的累计销量达到了1662.6万辆,同比下降8.3%。因此,即便是人保财险、太保产险、平安产险这种行业巨头,也出现了车险保费收入增速放缓的情况。

数据显示,今年前三季度,上述三家财险公司的车险保费收入增速均为个位数,其中,人保财险的车险保费收入增速更是仅有2%,太保产险及平安产险则分别达5.3%及6.3%。

在11月1日中国人保的投资者开放日上,人保财险总裁谢一群表示,车险的发展遇到了天花板,目前竞争非常激烈。今年我们的车险增长速度有所减缓,主要是监管部门加强了监管,而人保财险拥护监管机构整治市场乱象,自觉严格执行“报行合一”,我们也希望市场更加规范。实际今年8、9月份,公司的车险增速上来了。

值得关注的是,一些财险公司甚至已经清仓了车险业务,例如史带财险,其2018年年报中保险业务收入一栏下的机动车辆保险已不显示保险业务收入数据,而在2017年,机动车辆保险的保险业务收入为73万元;安信农险也是类似情况,而在2017年,该险企的机动车辆保险保费收入为11429.69元。

与此同时,财险公司也在谋求非车险业务的发展,特别是目前市场上较为火热的健康险、责任险、保证保险等险种。数据显示,人保财险前三季度的信用保证险业务保费收入同比增速高达128%,意外伤害及健康险的保费收入增速也达38%;太保产险前三季度的非车险业务收入达330.09亿元,同比增长32.3%;平安产险的意外与健康保险的保费收入同比增速也高达37.9%。

一家中型财险公司北分业务员也对新京报记者坦言:“目前我们公司的北分基本上没有纯做车险业务的业务员了,之前那些纯做车险业务的营业部要么被砍掉,要么就转型做非车险业务了,现在,非车个人业务是主要方向,这类保险的佣金大概在三成左右。不过,非车险业务比车险业务更专业一些,很多做车险的业务员可能在知识结构上有点欠缺,但是公司层面会直接下达任务,把非车业务往下推(业务员也只能去完成了)。”

国务院发展研究中心金融研究所保险研究室副主任朱俊生对新京报记者表示,“不仅是人保、平安这种大财险公司重点发展非车险业务,小财险公司也是这样的,今年上半年,车险业务占比首次低于60%,非车险业务占比则首次超过40%。而大财险公司在非车险业务上,因为有品牌、人才积累、过去经营经验等多方面优势,它们的非车险业务占比上更高一些”。

朱俊生认为,当整个业务结构发生改变,非车险占比超过40%时,业务风险点也会发生一些变化。比如说,目前行业平均的自留保费占比超过80%,也就是说,保险公司有大量的自留风险,而有一些非车险业务只要一单出险,损失及影响就挺大的,所以这时就需要去风险分散,寻求再保,自留保费的比例需要与自身资本承担风险的能力相匹配,要不然这部分业务可能就会产生风险。

关键词: