中国网财经11月13日讯(记者里豫 李冰岩)11月9日,长城影视(002071.SZ)公告,公司实际控制人赵锐勇先生因涉嫌信息披露违法违规被证监会立案调查。

长城影视作为A股“影视借壳第一股”,带着股民们的万千期待以22.9亿元借壳上市,成为继华谊兄弟(300027.SZ)和华策影视(300133.SZ)之后的第三家影视上市公司。上市之后,在作家出身的赵锐勇带领下,长城影视通过疯狂并购迅速在资本市场扩张版图,但收购带来的后遗症拖垮了大股东也近乎把上市公司吞噬,在长城集团深陷财务危机之后,上市公司长城影视也面临业绩巨亏、违规担保、债务逾期、股权冻结的困境。

牵一发动全身,赵锐勇控制的3家A股上市公司,每一家都泥足深陷,“长城系”在不断失血的同时,也近乎丧失了造血能力。

债务逾期 长城影视爆雷

与实控人的立案调查通知几乎同时送达的,还有一份民事起诉状。根据公告显示,中国光大银行股份有限公司苏州分行(下称光大银行苏州分行)向苏州工业区人民法院提起诉讼,要求判令长城影视归还借款本息合计1399.58万元,律师费30万元。

事情还要从2017年说起,当年12月份,光大银行苏州分行与长城影视签署了一份《综合授信协议》,同意向长城影视提供最高授信额度1亿元的授信,公司控股股东长城影视文化企业集团有限公司(下称长城集团)、天目药业(600671.SH)等其他四方对上述授信协议的履行提供最高额连带责任保证担保。

基于上述授信和担保,光大银行于2018年9月12日向长城影视发放贷款2500万元,期限至2019年1月12日止。而贷款期限届满后,长城影视未能如期归还本息。

这不是长城影视的第一次债务逾期,也不是面临的唯一一桩债务纠纷。

根据公司2018年年报显示,截止2018年12月31日,长城影视已逾期长期借款和长期应付款合计1967.39万元;截止2019年4月30日,公司已经逾期的借款金额合计2.72亿元。根据6月10最新的逾期公告,公司新增利息逾期1424.55万元。

祸不单行,公司控股子公司也同样面临债务违约的困境。 11月2日,公司全资子公司东阳长城影视传媒有限公司(下称东阳影视)被法院判决归还工商银行武林支行贷款本金利息等合计7488万元,长城影视作为担保方与公司控股股东长城集团承担连带清偿责任。

因租金未清偿,长城影视子公司诸暨长城国际影视创意园有限公司(下称诸暨创意园)100%股权被冻结。

此外,同样因为债务纠纷,公司持有的全资子公司安徽马仁奇峰文化旅游股份有限公司、淄博新齐长城影视城有限公司的股权也悉数被冻结。

根据公告显示,长城影视为上述东阳长城和淄博新齐长城影视的担保金额合计达到了5.27亿元。

控股股东明目张胆进行违规担保

牵一发而动全身。公司控股股东长城集团也同样陷入债务危机中难以自拔,甚至不惜代价利用旗下控制的上市公司进行资金腾挪。

2019年1月,长城影视被横琴三元勤德资产管理有限公司(下称横琴三元)起诉,公司作为被告方之一,被要求承担长城集团3.5亿元借款本金及利息、违约金的连带责任。长城影视被列为被告方之一的原因是控股股东长城集团出具的一份《担保函》,根据担保函的内容,长城影视对长城集团提供连带责任担保。

然而,这份担保函是长城影视的实际控制人赵锐勇挪用公司公章,以长城影视的名义为为长城集团提供的担保。

长城集团借上市公司名义违规担保的事,这不是第一次。

在上述提到的与光大银行的诉讼中,有一点值得关注的是,长城集团控股的另一家上市公司天目药业也是长城影视的担保方。而天目药业为关联方长城影视提供担保的行为彼时却未经天目药业董事会、股东大会的审议也并未对此事项进行披露。

11月4日,浙江证监局给天目药业的一纸行政监管措施决定书揭露出,长城集团的违规担保操作不仅限于次。

2017年8月,天目药业子公司黄山市天目药业有限公司(下称黄山天目)向黄山市屯溪供销专业合作社(下称屯溪合作社)借款1500万元,通过孙公司黄山天目薄荷药业有限公司(下称黄山薄荷)向屯溪合作社借款500万元。

合计2000万元通过委托付款方式,转入公司控股股东长城集团实际控制的长城西双版纳长城大健康产业园有限公司账户。

上述2000万元借款均未经过公司董事会、股东大会审议,且未在黄山天目、黄山薄荷及公司财务账目体现,长城集团占用上述款项至今未归还且公司未披露。

长城集团控制的上市公司,成了其腾挪资金的工具,从另一个角度来看,其资金紧张程度可见一斑。

根据同花顺数据显示,长城集团持有的上市公司股权几乎被全部质押,其中,长城影视的质押比例为89.93%;长城动漫(000835.SZ)的质押比例为99.33%。因股权质押、借款、担保等,长城集团及其实控人赵锐勇、赵非凡所持有的天目药业、长城影视、长城动漫股权已被大面积司法冻结和轮候冻结。

作家赵锐勇的资本腾挪术

长城影视实控人赵锐勇在进入资本市场之前,曾是一名作家,据称彼时的知名程度比肩作家余华,他手握的笔杆子也成为他进入资本市场的一把钥匙,赵锐勇通过长城影视的前身—浙江影视创作所踏上了开往资本市场的列车。

2014年,正值资本和影视项目的“甜蜜期”,长城影视绕道IPO借壳被光伏产业拖入业绩谷底的江苏宏宝(002071.SZ)成功登陆A股市场。

同年6月,江苏宏宝正式更名长城影视,转型为影视公司。长城集团持有上市公司34.4%股份成为新的大股东,赵锐勇、赵非凡父子成为公司实控人。

长城影视成功闯入A股后,紧随其后的2014年7月,长城集团通过出资4亿元入主了四川圣达,随后改名为长城动漫(000835.SZ);2015年,长城集团又斥资5亿元,将陷入“内讧”的天目药业(600671.SH)控股权收入囊中。

在获得了3家上市公司的控股权后,“长城系”的商业版图基本建立。随后,赵锐勇又快速通过股权质押的方式进行大规模融资。以长城影视为例,在首发上市的2014年,控股股东长城集团共进行了4次合计9930万股的股权质押,按照当时的收盘价粗略计算,质押市值接近20亿元。

同样的套路,同样的配方。股权质押融资的手法在长城动漫和天目药业身上也故伎重演。长城动漫上市后,长城集团立即将其所持2600万股质押,融资接近2亿元;紧随其后,在入主天目药业后不久,长城集团也将2000万股份予以质押。

不断质押融资的同时,上市公司也展开了疯狂的并购重组。

据中国网记者不完全统计,自2014年借壳上市到2018年,长城影视收购的公司多达28家,并购标的涉及影视、广告、营销以及旅游等多个方面,先后收购了上海胜盟、浙江光线影视等多家影视公司及旅行社,共耗资约50亿元。

而截至2018年年报,长城动漫合并报表子公司也多达23家。

杠杆崩断 “长城系”全面陷入流动性危机

然而,资本市场风云变幻,金融紧缩让赵锐勇手中的杠杆瞬间崩断。经历多年的高速扩张,长城集团债务压力逐渐累积,2018年股市下跌叠加金融去杠杆的紧缩环境,质押融资这条路难以为继,长城集团陷入不断质押违约的困境中。而主业没有明显突破,收购的子公司们频繁爆雷,商誉减值不断增加,三家上市公司也债台高筑,在不断失血的同时,也几乎失去了造血能力。

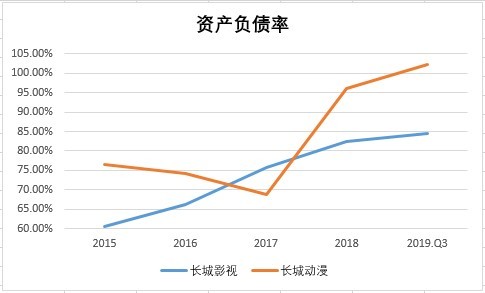

数据显示,2015年至2018年,长城影视的资产负债率分别为60.45%、66.18%、75.76%和82.41%,远高于行业平均水平;长城动漫同期的资产负债率分别为76.60%、74.20%、68.71%和96.06%。

而长城动漫2019年三季度的资产负债率高达102.34%,已经资不抵债。

除了陡增的负债率,收购带来的后遗症还体现在子公司业绩爆雷以及商誉减值,而这直接也反映到了上市公司的业绩上。

2018年年报显示,“长城系”的三家上市公司——长城影视、长城动漫、天目药业合计亏损8.72亿元。其中,长城影视和长城动漫的净利润分别亏损了4.14亿元、4.49亿元,同比分别减少344.04%、451.35%;而扣非净利润的数据则更为惨烈,亏损分别为4.31亿元、4.58亿元,同比分别暴跌500.52%、1447.34%

2019年三季度,三家公司的经营状况依旧没有好转,长城影视当期亏损2860.59万元;长城动漫亏损4161.39万元;天目药业扣非后亏损1075.81万元。

纵观赵锐勇的操作手法,先是拿壳,接着在“壳”公司里装新故事,从影视到动漫再到医药,赵锐勇适时抓住了市场的潮流,每一次都能刺激股价飙升,然后高位质押回流资金。然而,资本腾挪的本事是一把双刃剑,潮水退去,留下的是一地鸡毛。

从2013年影视文化类公司被资本狂热的追捧,引发行业疯狂重组并购,到2018年全社会去杠杆资本寒冬的到来,长城系运用杠杆效应堆起来的商业帝国,周身响动着泡沫破裂之声。

关键词: