口子窖和古井贡酒同为徽酒双雄,前三季度的表现却截然不同。

古井贡酒前三季度营收增长超过20%,净利润增长率接近39%;口子窖这两个数据则为8%与13.51%。口子窖去年总营收是古井贡酒的49%,今年前三季下滑到42%,二者的差距逐渐拉大。

今年前三季度,口子窖不同档位产品表现一反常态:100元以上的高档产品增速下滑到个位数,100元以下的中低档产品则罕见地出现了高达两位数的增长。

此前的增长引擎——高档产品失速,是口子窖面临的最大问题。今年三季度口子窖发布了两款定价在200-400元之间的新产品,意图填补这一空档,然而截至三季度,高档产品营收并未见好转。

口子窖高档产品失速

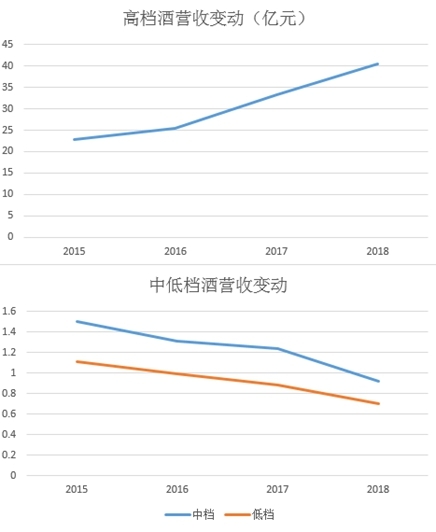

口子窖自2015年上市以来,公司增长引擎一直是高档酒,中低档酒营收呈逐年萎缩态势。

根据口子窖的划分,五年以上的产品为高档产品,老口子与口子坊为中档产品,价格在40-80元之间,20元左右的口子酒则为低档产品。

高档酒目前占到公司收入的95%以上。从2015年到2018年,高档酒收入增长率分别为20.4%、11.95%、30.79%、21.67%,中低档酒增长率均为负。

然而今年前三季度一反常态,公司高档酒增长率下滑到7.5%;中低档酒则分别出现16.98%和21.78%的高增长。在半年报中,中、低档酒同比出现30.85%和21.27%的增长率,高档酒增长率仅为11.7%,三季末继续下滑。

从数据来看,口子窖的主流产品或许遭遇了增长压力。

2018年口子窖高档酒收入增长21.27%,其中五年与六年增速分别为5%与14%,200元以上产品增速则超过30%。今年前三季高档酒增速下滑到7.5%,这说明大部分100元以上产品销售都不算理想。

对比看来,古井贡酒100-200元之间的核心产品前三季增速也大幅放缓。根据川财证券的数据,献礼版前三季保持个位数增长。招商证券的数据也显示,古5与献礼版均保持个位数增长。古5和献礼版是对标口子五年与六年的大单品,售价在100-200元之间。

不过古井贡酒古8(售价200元以上)以上产品依然在高速增长,根据川财证券的数据,前三季度古8及以上产品增速高于25%,古20(售价500元以上)增速为60%。

总体来看,口子窖100元以上产品表现差于古井贡酒。

目前安徽省白酒市场规模约为300亿,近几年主流价格带不断上移。根据长城证券的研报数据,2001年-2009年主流价格带是60-80元,2009年-2015年上移到80-120元,2016年-2018年继续升级到120-200元。从2018年开始,200元以上价格带不断扩容。

对于省内双强口子窖和古井贡酒来说,填补200元以上的市场是当前的战略重心。2018年,口子窖与古井贡酒售价200元以上的产品营收,占总营收的比重均在30%左右,不相上下。

然而口子窖的营收规模只是古井贡酒的一半,按照30%的比例计算,古8以上产品2018年营收规模约为25亿元,而口子窖不到13亿。

在规模只有对手一半的时候,增长率骤然降低,这不是一个好兆头。

古井贡酒与口子窖差距逐渐拉大

口子窖安徽省内收入占比超80%,高端酒的“危机”同时也是省内市场的危机。根据长城证券研究所的数据,在安徽省白酒市场,100-200元价格带占比约在27%左右,规模最大。100元以上价格带整体占比为59%。

在100-300元价格带,古井贡酒与口子窖呈双强格局。而在300元以上价格带,外来名酒占有优势,古井贡酒与口子窖合计占18%的份额(古井占10%,口子窖站8%)。

进一步细分的话,口子窖最大的市场是100-200元之间的五年与六年,2018年占比55%;200元以上产品整体占比为30%。随着省内主流价格带上移,口子窖也在推出新品占领200元以上的市场。

在200元以上的市场,口子窖此前主要有两款产品——口子10年和20年。今年7月份推出了两款新品——初夏和仲秋,售价分别为268元和398元。

但是新品的贡献在三季报中完全没有反应出来,三季度高端产品收入下滑1.1%,表现甚至不如上半年。

招商证券认为原因是新品产能未跟上,目前只发了少量的货,“还有2 亿+的订单未发货,也未提前收款,公司当前加快生产进度,四季度新品发货有望加快。”

在抢占市场份额上,口子窖一直不如古井贡酒激进。

口子窖比较稳健,2018年销售费用率不足8%。古井贡酒则在销售上一直维持高投入,前三季销售费用为24.13亿,是口子窖的8倍多,销售费用率接近30%。

前三季度口子窖营业收入和净利润分别增长8%和14%。古井贡酒这两个数字则是21%和39%,二者的差距逐渐拉大。

一般来说,高端酒市场的打造需要大量销售投入。从今年前三季度财报数据来看,口子窖开始有了发力的迹象。前三季销售费用为2.88亿元,同比增长近13%,超过营收增速5个点,也超过了古井贡酒销售费用增速。

目前口子窖销售费用率为8.32%,相比古井贡酒仍有巨大的提升空间。

关键词: