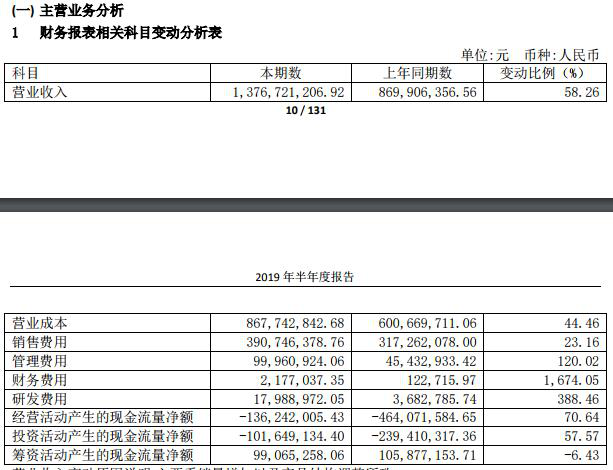

中国网财经8月14日讯(记者 段思琦) 昨日,“中国奶茶第一股”香飘飘(603711.SH)发布了2019年上半年度财报。报告显示,2019年上半年实现营业收入13.76亿元,同比增长58.26%;归属于上市公司股东的净利润约为0.24亿元,同比扭亏,增加了0.79亿元;归属于上市公司股东的扣除非经常性损益的净利润仅为2万元,而2018年上半年则为负数,约为-0.69亿元。

香飘飘2019年半年度报告

产品单一问题尚未解决

公开资料显示,香飘飘的主营业务为奶茶产品的研发、生产和销售,主要产品为“香飘飘”品牌杯装奶茶、“MECO蜜谷”品牌果汁茶、“MECO牛乳茶”和“兰芳园”系列液体奶茶。杯装奶茶属于冲泡奶茶的一种,其通过将粉包、果粒包、其他配料及吸管装入纸质或塑料杯中并进行封装的一种固体饮料形态;液体奶茶即通过将鲜牛奶、茶叶等其他配料调制加工成液体状奶茶装入杯中,并进行封装的一种液体饮料形态。

财报显示,2019年上半年,公司果汁茶实现营收5.89亿元,持续放量,营收占比达到近43%。冲泡类奶茶实现营收7.12亿元,同比下降2.81%;其中经典系列实现营收4.67亿元,同比增长7.9%;好料系列实现营收2.44亿元,同比下降18.34%。液体奶茶实现营收0.63亿元,同比下降50.6%。上半年业绩高增主要得益于果汁茶的持续放量。

“虽然果汁茶作为新产品,但目前产能建设仍在爬坡阶段,市场一直处于供不应求的状态。”香飘飘方面表示。

面对产品结构单一的风险,香飘飘在财报中坦言道:“报告期内主要产品为杯装奶茶。公司液体饮料目前仍处于市场投入期,液体饮料项目实现预期的目标仍然需要投入较多的时间和资源,公司产品单一状况将会在一段时间内持续存在,如果杯装奶茶市场环境出现较大变化,公司的经营情况将受到较大影响。”

对此,香飘飘表示,今年下半年,旗下冲泡板块将进行全面改版升级,在产品包装、产品系列、营销策略等方面都将做出改变。

业绩回暖 但现金流仍为负

从半年报来看,香飘飘2019年上半年实现营业收入13.77亿元,同比增长58.26%;但扣非净利润仅2.28万元,从半年报看,公司2019年上半年主要的非经常性损益为政府补助,计入当期损益的政府补助合计2304.78万元。

另外,香飘飘经营活动产生的现金流量净额约为-1.36亿元,与2018年上半年约为-4.64亿元相比,改善幅度在70.64%,但依然为负数。与此同时值得注意的是,营业成本、销售费用、管理费用、财务费用、研发费用均发生上涨。

香飘飘2019年半年度报告

因销量增加以及产品结构调整导致营业成本较上年同期上涨44.46%至6.01亿元;因运费、广告费、市场推广费等费用增长导致销售费用同比上涨23.16%至3.17亿元;因股权激励成本、职工薪酬、办公费等费用增加导致管理费用大涨120.02%至4543.29万元;因使用应付票据增加导致票据利息费用增加导致财务费用上涨1674.05%至12.27万元;因研发项目增加导致研发费用同比上涨388.46%至368.28万元。

中国食品产业分析师朱丹蓬向中国网财经记者表示,香飘飘的业绩虽然有一定的增长,但是含金量并不高,其增长的背后更多的是利润的缺失,所以可以看到其股价的下滑,说明整个资本端对香飘飘的运营模式并不认可。因此,香飘飘应该多在产品端发力,研发端发力,而不是仅依靠营销手段、营销费用来打造未来的运营模式。

冲泡板块淡季主动去库存

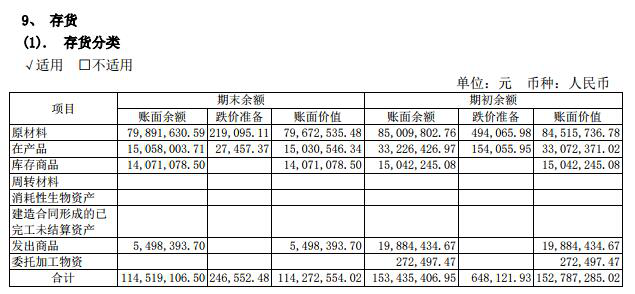

财报显示,2019年上半年存货期初账面余额为1.53亿元,期末账面余额为1.15亿元,同比下降25.21%。存货跌价准备期初余额为64.81万元,期末余额为24.66万元。对于存货减少的原因,香飘飘方面表示,主要系销售淡季在产品、产成品及原材料减少所致。

香飘飘2019年半年度报告

香飘飘相关负责人向记者表示,选择在二季度这一冲泡业务销售淡季主动收缩该板块的销售计划,以消化渠道库存,为新产品的上市铺路。

业内人士分析认为,渠道库存的消化,将为公司新品上市奠定坚实的基础。同时,淡季清库存,并不会对全年营收产生任何影响。同时,香飘飘在冲泡板块的产能建设已实现全国化布局,已有产能足以应对未来渠道扩张以及产品升级带来的需求增长。而随着产品种类增加和渠道下沉,该板块未来有望实现全新增长。

关键词: