银行股一季度业绩超预期,贡献近六成A股总净利,板块估值达到历史最低位。经纪业务再次成为券商主要收入来源,半数券商“炒股”业绩惨淡。7家保险上市公司仅一家公允价值实现正收益。通过银行业的财务数据,可以窥探经济的健康状况。证券、保险和多元金融公司的业绩也能反映出金融市场最新现状。

按照申万二级行业分类,可将A股上市金融公司分银行、证券、保险和多元金融四大类,分别有36家、44家、7家、29家上市公司,其中多元金融类中包含租赁、期货、创投和不良资产处置等金融公司。

银行股业绩超预期,估值创下历史新低

证券时报·数据宝统计A股36家银行的财报数据发现,2020年一季度36家银行净利润均为正值,合计实现净利润4892亿元,占A股上市公司总盈利的59.5%(一季度A股公司实现净利润8227亿元)。

与去年一季度相比,仅渝农商行净利润同比下滑,同比增幅达到两位数的银行有18家,增幅最大的是杭州银行,同比增长19.25%。从营业收入的角度看,工商银行和江阴银行的营业收入同比下滑,青岛银行、宁波银行和青农商行的营收增速均在30%以上。

净利润最高的依然是国有四大行,工商银行、建设银行、农业银行和中国银行的净利润分别为845亿元、808亿元、641亿元、525亿元。

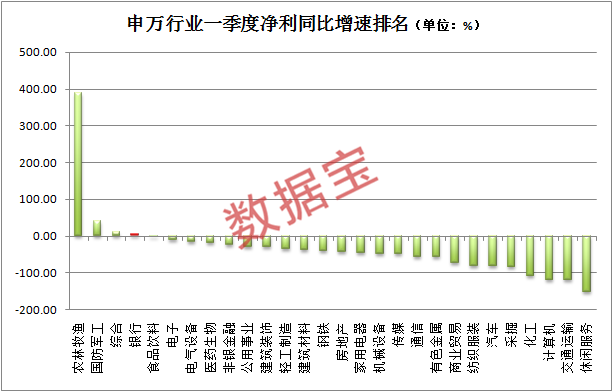

整体来看,今年一季36家上市银行的营业收入、净利润同比分别增长7.19%、5.52%。在今年一季度经济增长受疫情影响较大的背景下,银行板块能取得如此表现,显然是好于预期的。纵观A股整个行业,银行板块净利增幅排名第四,仅次于农林牧渔、国防军工和综合行业。

因为息差收窄以及疫情引发银行不良率上升,此前市场并不看好银行板块。银行板块一季度的业绩表现之所以超预期,天风证券认为,主要源于以三点:

1、A股上市银行整体资产规模一季度同比增速较2019年末提升1.8个百分点,以量补价,信贷投放发力,规模扩张加快;

2、一季度大行息差普遍收窄,但中小行因同业负债成本明显下降,息差较好;

3、疫情对个贷质量短期冲击明显,但企业贷款质量大多好转,整体资产质量保持稳定。

对于非息收入占比而言,农商行类银行的非息收入占比较低。最高的是宁波银行,达到49.29%,其次是兴业银行和民生银行,分别是46.68%和45.42%。非息收入占比最低的是张家港行,仅为11.21%。

对于市场最关心的不良贷款率,整体看,并未出现大幅的上升,国有四大银行中仅中国银行的不良贷款率上升0.02%。共计10家银行不良贷款率抬头,其中,贵阳银行、中信银行和交通银行的不良贷款率相比去年年末增加较多,分别为0.17%、0.15%和0.12%。14家银行不良贷款率出现好转,无锡银行的不良贷款率降幅最高,为0.1%。

剔除未公布数据的9家上市银行,剩余27家上市银行去年末贷款总额增幅11.37%,其中青岛银行贷款总额增幅最大,为36.72%。从贷款细分领域看,个人房贷总金额占了贷款的27%左右,同比上涨15.27%,其中平安银行和宁波银行去年房贷增幅超过一倍。27家上市银行去年末存款总额增长7.81%,增幅最大的也是青岛银行,为21.09%。

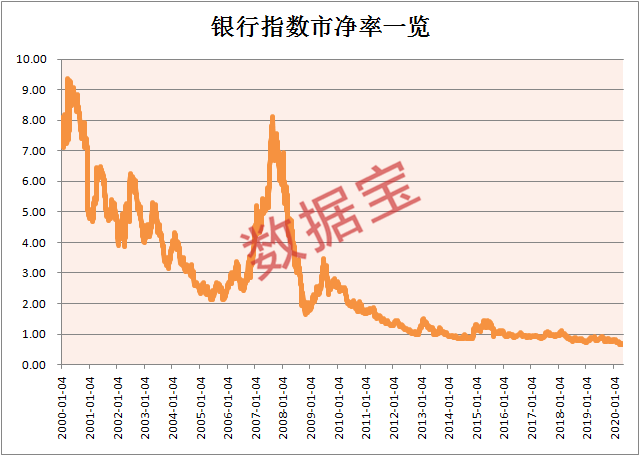

从个股表现看,36只银行股年内涨幅全部告负。估值上,银行板块最新滚动市净率(PB)触及历史最低位,整体市净率仅为0.66倍。36只银行股仅6只未破净,破净最厉害的华夏银行,最新市净率已跌破0.5。

券商业绩滑坡,佣金收入大增,“炒股”损失不小

中国证券业协会公布数据显示,133家证券公司2020年一季度实现营业收入983.3亿元,同比下滑3.5%;实现净利润388.72亿元,同比下滑11.69%。尽管今年一季度证券行业营收及净利双双下滑,但118家证券公司的一季度仍是盈利的,只有15家亏损。

从营收构成看,贡献居前的业务有代理买卖证券业务净收入(即经纪业务)、证券投资收益(含公允价值变动)和利息净收入(即融资融券与股票质押等),分别为294.67亿元、291.92亿元和129.32亿元。与2019年一季度相比,利息净收入(融资融券业务)同比增长最大,为87.31%,证券投资收益大幅下滑43.21%,为2018年6月以来单季度最低值,拖累了券商整体的业绩表现。要指出的是,上证指数今年一季度下跌9.83%,为近一年来最差表现。

一季度,证券经纪业务仍是券商最大收入来源,比上季度同比增长33%,主要是受一季度A股交易活跃度明显增加有关。Wind全A指数一季度成交金额49.6万亿元,为2016年以来单季度最高。

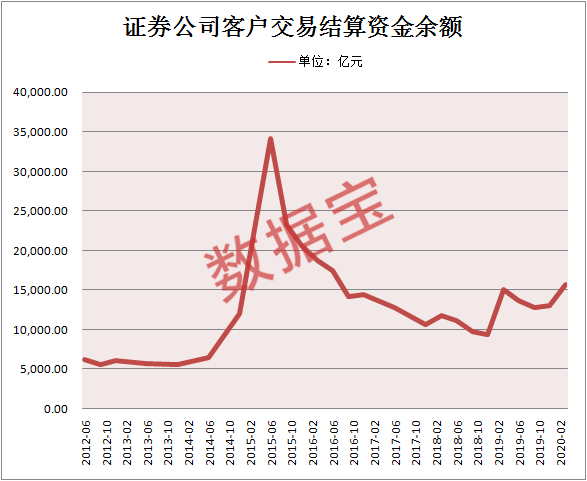

数据显示,一季度客户交易结算资金余额和投资者数量均有大幅增加。截至一季度末,133家证券公司客户交易结算资金余额(含信用交易资金)为1.57万亿元,为2016年9月以来最高值,结算资金余额的增加对利息的净收入也有较大的贡献。除了结算资金余额的增加,新增投资者数量也在增加,3月新增投资者189.12万户,截至3月末的投资户数达到1.63亿户。

目前A股有44家上市券商,一季度归母净利润亏损的只有中原证券和国盛金控。30家公司业绩下滑,占比近七成,下滑幅度超40%的有14家,如中原证券、国盛金控、兴业证券、太平洋和西部证券等。净利润实现同比增长的有14家,如越秀金控、红塔证券、华林证券和华鑫股份等。

证券投资收益的大幅下滑主要源于公允价值的变动。受二级市场波动影响,44家公司中有42家公允价值变动收益同比下滑,24家公司亏损,亏损额较大的公司主要是管理规模较大的券商,如海通证券、国泰君安、兴业证券等,分别亏损14.55亿元、13.23亿元、8.98亿元。公允价值变动值为正且同比去年增长的仅有2家公司,分别是中信证券和红塔证券,中信证券一季度公允价值变动净收益为13.43亿元,同比增长1.75倍,对于该收益的逆势大涨,中信证券回应称大幅增长主要源自证券市场波动,红塔证券也同比增长18.6%。

保险公司均实现盈利 多元金融公司业绩大幅下滑

目前A股保险板块有7家公司,一季度均实现正的净利润,其中西水股份、中国太保、新华保险、中国人保和天茂集团的一季度业绩同比增长,西水股份一季度归母净利润1.49亿元,同比增长893%。中国人寿和中国平安业绩出现下滑,分别同比下滑34.36%和42.74%。

一季度7家公司均实现正的投资净收益,中国人寿金额最高,实现投资收益517.29亿元。但在公允价值变动方面,除了天茂集团,其他6家均为亏损,中国平安和中国人寿的公允价值净亏损168.41和54.11亿元。

剔除st股,申万行业中共有26家公司被分类为多元金融。整体上看,多元金融类公司一季度净利同比下滑较大,仅有宝德股份、江苏租赁、香溢融通、南华期货和爱建集团净利润同比实现增长,派生科技、仁东控股和吉艾科技的净利润同比下滑超200%。净利润亏损的有鲁信创投、绿庭投资、派生科技等6家公司,亏损额最大的是吉艾科技,该公司的主营构成是不良资产处置(AMC)。

关键词: 最大板块